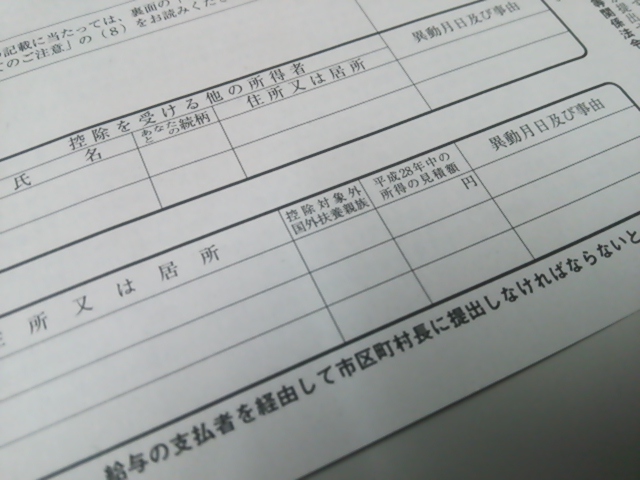

こんな欄が

12月上旬に年末調整の書類を書くときに気がついたこの欄。これまではなかったよね?

今年改正されたのですが、平成28年1月1日以後に支払われる給与等及び公的年金等から非居住者である親族に係る扶養控除等の書類の添付が義務化されることになったため、今回から出てきたようです。

多くの人には関係ない話と思われますが、納めている税金の不公平・不平等を改める事ですので国民みんなに関係のある話です。

単純にいえば、日本で働く外国人が日本以外に住んでいる親・兄弟や親戚をいっぱいいっぱい扶養親族扱いにして、扶養控除をめいいっぱいとって節税していたという事。

扶養控除の適用要件は、

①配偶者を除く年齢16歳以上の親族(法令の規定に基づく児童等も含む)

②親族の年間の合計所得金額38万円以下

③納税者と同じ家計で生活する

の3つ。

扶養控除の適用を受ける際には、控除対象扶養親族の要件を満たしていることを証明する書類を添付することが、法令で義務付けられていないが、国内なら各自治体のネットワークがあるので調べられるけど、海外のは調べられずあくまでも納税者本人の協力による書類提出なのでとんでもなくザルになっていたと言うこと。

会計検査院によれば、所得税の確定申告書等における扶養控除の申告額等について

①1人当たり扶養数が国外扶養者だと平均的な扶養数をかなり上回っている(国内扶養者の倍)。

②通常は別世帯であろう二・三親等離れた親族や成人を扶養控除する者が多数ある。

③多数の国外居住者を扶養控除して所得税の無税になっている人が多数ある。

という状況で、調査した1300人中約7割が扶養する親族が多く所得税を全く課税されておらず、中には扶養控除額だけで300万円超受けていた人は140人もいたことが明らかになりました。

先日のブログで書いた事ではありますが、地域で生活するという事は、税金で運用されるその地域の行政サービスを受けていると言うこと。

それはもっと大きく見れば日本で暮らしていれば日本の税金で運用されている行政サービスを受けています。

そこで生活する者が本来負担すべき税の一部しか納めない(不正をしての節税)のは、正していくのは当然のことと思います。